一、定义与企业范围:

房地产业,是指从事房地产项目策划、开发、销售及持有经营的企业。房地产服务业,是指为房地产行业提供中介服务的产业,包括:房地产策划、销售代理、中介服务、物业管理、物业经营等类型的企业。

二、行业特点:

自2015年开始,中国房地产市场在宽松的政策刺激下,总体上步入了复苏通道。包括市场成交、房价等指标总体上出现回暖,甚至好于预期。但同时,包括土地成交量、新开工量、开发投资额等指标非常低迷,全国商品房库存压力继续增大,三四线城市市场依然偏弱。中国经济新常态的发展模式,需要房地产新常态发展模式做配合。

当前,我国房地产行业整体呈现以下几大特点:

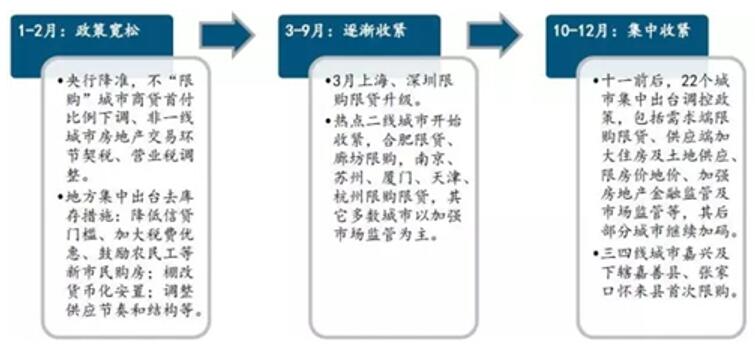

(一)政策环境由松趋紧,因城施策严控市场风险

2016年房地产政策经历了从宽松到热点城市持续收紧的过程,一方面,热点城市调控政策不断收紧,限购限贷力度及各项措施频频加码,遏制投机性需求,防范市场风险;另一方面,三四线城市仍坚持去库存策略,从供需两端改善市场环境。

(二)市场成交全年高位运行,成交结构明显上移

1、一线城市成交规模与2015年基本相当。2016年一线城市月均成交面积约84万平方米,与2015年基本持平。

2、二线城市成交量增长较为明显。2016年二线代表城市月均成交面积约96万平方米,同比增长26.8%,平均规模超过一线城市。

3、三线城市成交整体波动增长,核心城市周边区域受调控政策影响较大。

(三)一二线土地市场热度高,高价地开发蕴风险

1、全国各类土地供需量仍保持低位。在全国去库存政策的指导下,地方政府继续减少土地推出量,2016年全国300个城市共推出各类用地18.2亿平方米,同比下降11.0%,降幅较2015年收窄7.8个百分点,整体仍处于较低水平。

2、一线城市住宅用地成交量同比大幅下降,二线城市实现同比增长。2016年一线城市住宅土地成交1464万平方米,同比下降50.9%,二线城市住宅用地累计成交3.1亿平方米,同比小幅增长0.3%。三四线城市住宅土地成交3.3亿平方米,同比下降13.3%。

(四)百亿房企市场份额升至五成,行业整合加速

1、2016年,百亿房企达到131家,市场占有率快速提升。2016年,共有131家房地产企业跻身百亿军团,较2015年增加27家,销售总额共计5.7万亿元,市场份额已接近50%,行业集中度加速提升,强者恒强态势更加突显,百亿房企渐成未来房地产市场竞争的主力。

2、品牌房企拿地规模大幅增长,二线城市为布局热点。2016年以来热点城市供不应求,加之品牌企业融资渠道宽松,拿地较为积极。2016年,20家代表性企业累计拿地面积1.4亿平方米(按建筑面积计算,下同),同比增长38%;累计拿地金额为8240亿元,同比增长54%,其中恒大、世茂、融创、雅居乐、招商等企业拿地金额同比增幅均超过1倍。

3、房企整合成为主流,行业格局发生改变。2016年房地产企业并购案例明显增多,据不完全统计,房地产行业2016年发生并购案例近190宗,涉及金额超过3500亿元。一方面,在深化改革的大背景下,央企、国企加快整合重组;另一方面,房企资本融合进程加快,越来越多上市公司通过二级市场股权交易、项目收购等方式,进一步提升资本市场话语权与业务规模。